今天刷微博,小她刷到了一条令人震惊,不,是愤怒、恐惧的消息:

北大大三女生包丽,和同校学长某林翰交往1年左右服药自杀。

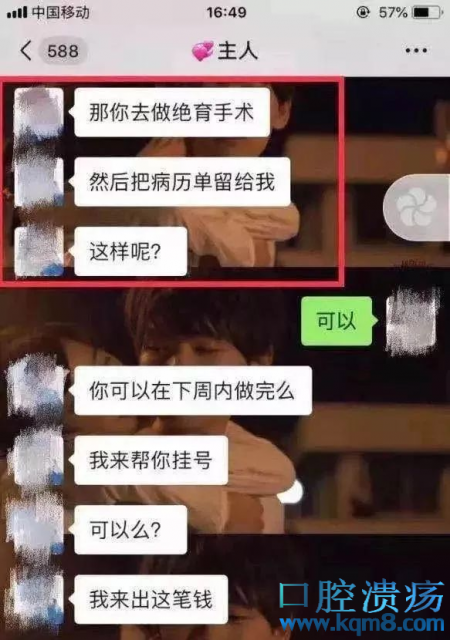

其母通过两人聊天记录发现,其男友某林翰获知包丽不是处女后,

进行打骂、侮辱,要求女生为自己怀孕后再流产、拍裸照、做绝育手术,把某林翰的狗“纹在身上等方式进行精神折磨。

目前,包丽已经被确认脑死亡。

而某林翰辩称”主人,母狗“等只是两人的昵称,上面提到的所有聊天内容也只是两人开玩笑。

地狱空荡荡,恶魔在人间。

第一反应,小她相信法律绝不会放过任何一个坏人,也不会委屈任何一个好人。

第二反应,包丽脑死亡给家人带来多大的悲痛与负担,父母最终会维持现状还是放弃治疗。

第三反应,脑死亡算保险定义的死亡吗?能赔吗?

1

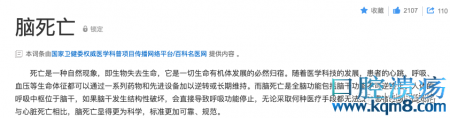

根据百度百科对于脑死亡的定义,我们可以知道:

“脑死亡”是指人的全脑功能(包括脑干功能)产生不可逆的终止。

患者脑死的临床表现一般为:

※不可逆的深度昏迷

※无自主呼吸停止

※脑干反射消失

※脑电图电波平直

必须同时、全部具备上述4项条件,而且需明确昏迷原因,排除各种原因的可逆性昏迷。

也就是说,脑干功能死亡最终会导致其他器官性死亡,最终会导致身故。

2

但是法律意义上的身故有两种:自然死亡以及宣告死亡。

自然死亡就是大家已经明确这个人就是死了,大家亲眼所见。

宣告死亡则是一种推定。

指自然人下落不明达到一定时限后,经利害关系人的申请,人民法院依法宣告其死亡,并拟制该自然人自然死亡效果的一种法律制度。

当然,既然是推定就意味着可以撤销。

关于死亡的判定标准我国刑法学界一直把呼吸、心跳停止的综合说作为判断死亡的标准。

但是现在心跳停止跳动,呼吸停止都可以通过医学技术进行逆转,所以”脑死说“日益获得人们的认同。

但是不管是哪种说法,最终都要依据医生出具死亡鉴定书。

所以,就算是脑死亡也要等诊断书。

而寿险保障合同生效两年后的自杀。

就算包丽最后没有挽救回来,也能得到一笔赔偿。

3

脑死亡暂且不算身故,那算不算重疾呢?重疾险赔不赔呢?

我看了一下重疾险涉及脑死亡的疾病定义:

1.深度昏迷

第一个条件就不符合,“因疾病或者意外”导致的。

包丽自己吞下了200片晕车药的自杀行为都不属于以上两种条件,所以不赔。

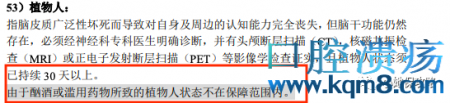

2.植物人

先不说属不属于植物人,持续30天那得要多少治疗费用?就算能赔也剩不下多少。

而滥用药物这一条也直接拒绝了。

所以重疾险是指定不会赔付了。

意外险就更不用说了,突发的、客观的,非本意的、外来的,这种主动自杀行为也肯定不赔。

而医疗险更是将被保人的自伤行为囊括在免责内,也不赔。

所以,对于这种身故来说,寿险是最为有友好的。

4

现在寿险最便宜的也就是定海柱1号了,

50万保额,保障到60周岁,23岁女性一年265块钱。

这确确实实是一顿饭钱。

但是定海柱1号健康告知比较严格一些,

有点小毛病的可以看看臻爱优选,

一年285块钱,差个20块钱,省的以后理赔麻烦。

但是重疾险、医疗险、意外险不赔这次自杀可不代表没有用。

赶着好产品要下架,我再推荐个不错的,大家可以选择一下:

达尔文1号重疾险,12月30日下架

大家都说是消费型的价格,储蓄型的保障。

也就是说,

如果你想要返还型的,但是手里没有那么多钱,可以选择达尔文一号保障终身。

和其他重疾险相比,交的保费更少,但:

想退保直接就能退,现金价值高,一点不亏

不想退保,自带身故责任,最后也能拿回来将近保额的钱

还是拿23岁女生举例子,

购买达尔文一号50万保额保障终身,30年交,

一年4125块钱,总共缴费12.375万,

在56岁的时候,现金价值就达到了12.571万元。

再往后现金价值一直涨,就是净赚了!

等70周岁,如果想退保,就能提前拿到36万的理赔,

要知道,总共才交了12万多。

所以,想要手里钱有限,但还想要返还型重疾险的抓紧时间吧。

人生在世,谁不是劫后余生。

希望每个小可爱都能被世界温柔以待。

也希望所有保单永不出险。